JAKARTA—Ekosistem ekonomi dan bisnis syariah di Indonesia sejatinya telah terbentuk relatif lengkap. Industri halal, keuangan syariah, ekonomi sosial berbasis zakat dan wakaf, hingga sektor pendukung seperti haji, umrah, dan pariwisata halal telah hadir dan berkembang dalam satu lanskap yang luas. Namun, di balik kelengkapan itu, kemajuan antar-sektor berjalan timpang. Sektor riil justru melaju lebih cepat, sementara sektor keuangan syariah —yang semestinya menjadi tulang punggung— masih tertinggal dan belum menunjukkan lompatan berarti.

Indonesia kerap disebut memiliki semua prasyarat untuk menjadi pusat ekonomi syariah dunia. “Ekosistemnya lengkap, regulasinya tersedia, pasarnya besar. Namun satu pertanyaan mendasar terus mengemuka adalah mengapa keuangan syariah justru tertinggal jauh, sementara sektor riil syariah melaju tanpa orkestrasi?” ujar Primus Dorimulu, Chief Kadin Communication Office (KCO) dalam sesi diskusi di Kadin Sharia Economic Outlook 2026, Rabun(26/01/2026).

Indonesia, kata Primus, memiliki modal fundamental yang nyaris sempurna untuk menjadi pusat ekonomi syariah global. Populasi Muslim terbesar di dunia, kerangka regulasi yang relatif matang melalui Otoritas Jasa Keuangan (OJK), Bank Indonesia (BI), Dewan Syariah Nasional MUI, serta dukungan kelembagaan seperti Komite Nasional Ekonomi dan Keuangan Syariah (KNEKS) telah menyediakan fondasi kebijakan yang kuat. Namun, potensi besar tersebut belum sepenuhnya diterjemahkan menjadi kekuatan ekonomi yang terintegrasi dan saling menguatkan.

Kemajuan paling nyata justru terlihat di industri halal, khususnya makanan dan minuman, kosmetik, farmasi, serta fesyen muslim. Sektor ini tumbuh pesat karena digerakkan langsung oleh konsumsi domestik dan UMKM, bukan oleh insentif keuangan. Sertifikasi halal yang semakin masif, digitalisasi rantai pasok, serta keterhubungan dengan pasar ekspor menjadikan industri halal sebagai motor utama ekonomi syariah Indonesia.” Di sektor ini, syariah dipahami sebagai value proposition —jaminan kualitas, kebersihan, dan kepercayaan—, bukan sekadar label ideologis,” jelas Primus yang juga CEO Investortrust.

Selain industri halal, ekonomi sosial syariah berbasis zakat, infak, sedekah, dan wakaf (ZISWAF) juga menunjukkan dinamika positif. Digitalisasi pengumpulan zakat, tumbuhnya lembaga amil zakat swasta, serta mulai berkembangnya konsep wakaf produktif untuk UMKM, pendidikan, dan layanan kesehatan memperlihatkan bahwa syariah sosial relatif lebih adaptif terhadap kebutuhan masyarakat. Namun, sektor ini masih berdiri sendiri dan belum terintegrasi dengan sistem keuangan formal sebagai sumber pembiayaan jangka panjang yang berkelanjutan.

Sementara itu, ekosistem haji dan umrah, termasuk travel, logistik, dan hospitality halal, berkembang stabil karena berbasis kebutuhan riil dan permintaan yang konsisten. Sektor ini memperkuat ekosistem syariah secara keseluruhan, tetapi sekali lagi berjalan tanpa keterkaitan strategis dengan industri keuangan syariah.

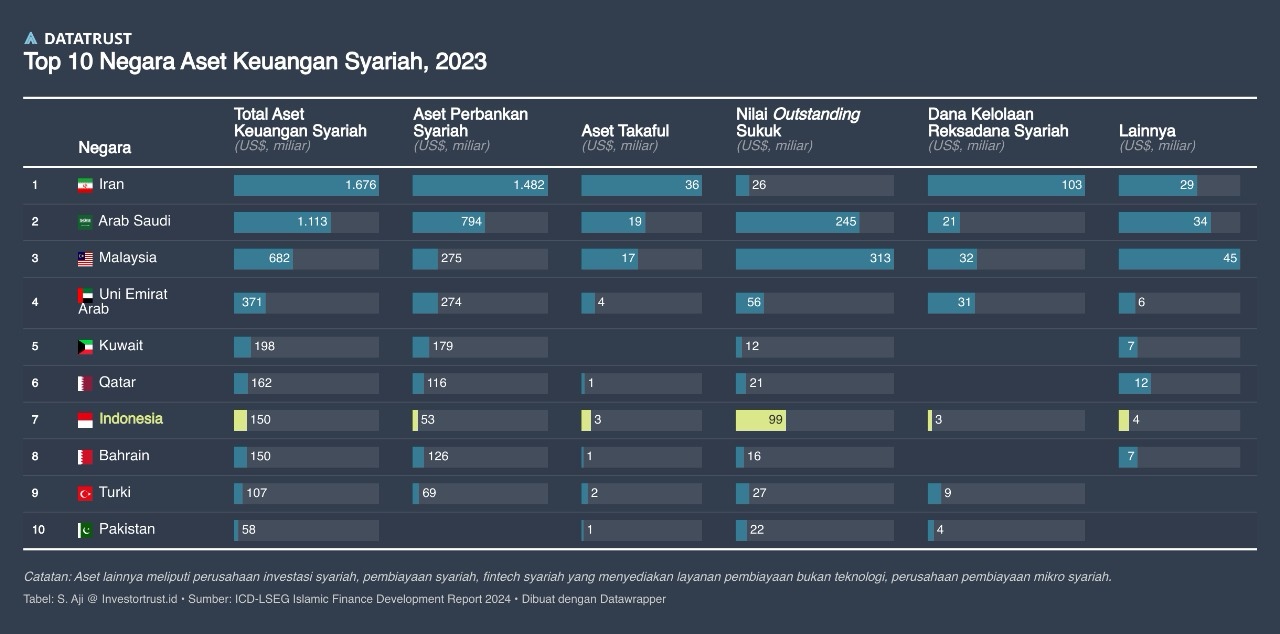

“Ironisnya, di tengah kemajuan sektor-sektor tersebut, keuangan syariah justru tertinggal,” ungkapnya. Pangsa pasar perbankan syariah nasional masih berada di kisaran 6–7 persen dari total industri perbankan, sementara asuransi syariah lebih kecil lagi. Capaian ini tertinggal jauh dibandingkan Malaysia yang pangsa keuangan syariahnya telah melampaui 30 persen, maupun negara-negara Teluk yang menjadi pemain utama aset keuangan syariah global.

Masalahnya bersifat struktural. Produk keuangan syariah, demikian Primus, kerap dinilai kurang kompetitif, dengan biaya yang lebih mahal dan struktur yang menyerupai produk konvensional. Skala usaha yang terbatas membuat efisiensi rendah, sementara inovasi berbasis prinsip risk-sharing sejati seperti mudharabah dan musyarakah belum berkembang optimal. Pertumbuhan industri juga lebih banyak digerakkan oleh dorongan regulasi ketimbang permintaan pasar, sehingga keuangan syariah belum benar-benar menjadi pilihan rasional bagi masyarakat luas.

Rendahnya literasi keuangan syariah memperparah keadaan. Banyak konsumen Muslim belum melihat keunggulan ekonomi yang nyata dari produk syariah selain aspek kepatuhan. Persepsi bahwa layanan keuangan syariah lebih rumit dan mahal masih kuat, sehingga tingkat adopsi berjalan lambat. Di sisi lain, inovasi digital dan pengembangan produk berbasis teknologi masih terbatas, termasuk di sektor fintech dan aset digital yang kerap belum memiliki kepastian fatwa.

Kondisi ini melahirkan paradoks besar: ekosistem syariah Indonesia sudah terbentuk, tetapi tidak terhubung. Industri halal, UMKM, ZISWAF, dan keuangan syariah berkembang sendiri-sendiri tanpa orkestrasi. Keuangan syariah belum berfungsi sebagai enabler utama bagi sektor riil, melainkan sekadar menjadi satu sektor tersendiri dalam ekosistem yang terfragmentasi. Persoalan tata kelola perusahaan (good corporate governance/GCG) juga masih kerap disorot sebagai kelemahan serius di sejumlah lembaga keuangan syariah.

Ke depan, kata Primus, transformasi ekonomi syariah Indonesia menuntut perubahan paradigma dari syariah yang bersifat formal dan regulatif menuju syariah yang fungsional dan solutif. Integrasi keuangan syariah dengan industri halal, pembiayaan UMKM, digitalisasi layanan, serta pemanfaatan wakaf produktif sebagai penyangga risiko menjadi kunci agar seluruh ekosistem bergerak serempak. Tanpa integrasi dan orkestrasi yang kuat, potensi besar ekonomi syariah Indonesia akan terus tertahan—meski fondasinya telah lama berdiri kokoh.