Dalam upaya memberikan kepastian hukum yang lebih besar bagi wajib pajak dan pengusaha dengan peredaran bruto tertentu (secara bersama-sama disebut “Wajib Pajak”), sekaligus memastikan bahwa kerangka peraturan mengenai Pajak Penghasilan (“PPh”) yang berasal dari Wajib Pajak sejalan dengan persyaratan hukum yang berlaku, Menteri telah menerbitkan Peraturan No. 164 tahun 2023 (“Permenkeu 164/2023”) tentang Tata Cara Pengenaan Pajak Penghasilan atas Penghasilan Dari Wajib Pajak dengan Peredaran Bruto Tertentu dan Kewajiban Pelaporan Pengukuhan Sebagai Pengusaha Kena Pajak (“PKP”) yang telah berlaku sejak tanggal 29 Desember 2023.

Pada saat mulai berlaku, Permenkeu 164/2023 sekaligus mencabut dan mengganti kerangka hukum berikut:

- Seluruh kerangka Peraturan Menteri No. 99/PMK.03/2018 tentang Peraturan Pelaksana Peraturan Pemerintah No. 23 tahun 2018 (“Permenkeu 23/2018”) tentang Pajak Penghasilan atas Penghasilan dari Wajib Pajak yang Memiliki Peredaran Bruto Tertentu (“Permenkeu 99/2018”); dan

- Ketentuan mengenai kewajiban pelaporan oleh pengusaha yang ingin dikukuhkan sebagai PKP (“Kewajiban Pelaporan PKP”), sebagaimana diatur dalam Peraturan Menteri No. 68/PMK.03/2010 tentang Batasan Pajak Pertambahan Nilai (“PPN”) bagi Pengusaha Kecil, sebagaimana diubah dengan Peraturan Menteri No. 197/PMK.03/2013 (secara bersama-sama disebut “Permenkeu 68/2010”).

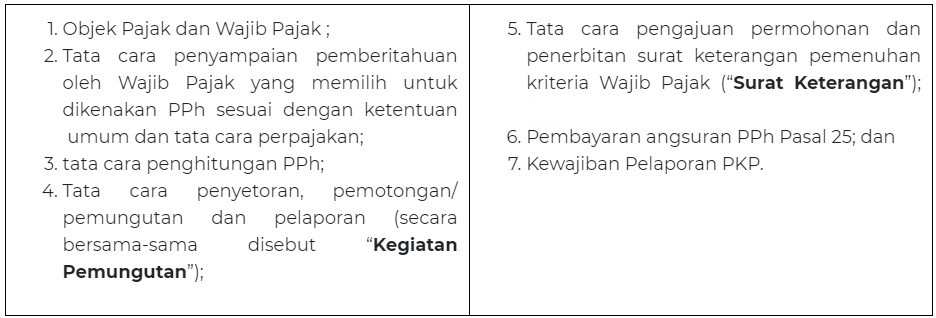

Sesuai dengan judulnya, Permenkeu 164/2023 mencakup berbagai ketentuan yang secara khusus berkaitan dengan pengenaan PPh terhadap Wajib Pajak dan kewajiban pelaporan bagi pengusaha yang ingin dikukuhkan sebagai PKP, dan secara garis besar mencakup aspek-aspek sebagai berikut:

Agar lebih ringkas, edisi Indonesian Legal Brief (“ILB”) ini akan membatasi pembahasannya pada hal-hal yang diuraikan pada poin (1), (4) dan (7) di atas.

Objek Pajak dan Wajib Pajak

Secara garis besar, baik Permenkeu 99/2018 maupun Permenkeu 164/2023 mengatur penghasilan yang berasal dari Wajib Pajak dalam negeri (baik orang pribadi maupun badan) yang dikenai PPh final dalam jangka waktu tertentu (“PPh Final”). Batas penghasilan tersebut ditetapkan sebesar Rp. 4,8 miliar dalam satu tahun pajak. Namun, dalam kerangka terbaru ini telah diperjelas bahwa tarif PPh Final tersebut telah ditetapkan sebesar 0,5% dari jumlah peredaran bruto yang dihasilkan.

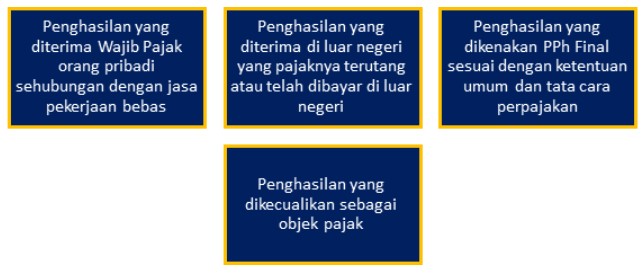

Selanjutnya, Permenkeu 164/2023 tidak melakukan perubahan terhadap jenis Wajib Pajak yang kini dikenakan PPh Final, sebagaimana semula diatur dalam kerangka Permenkeu 99/2018.[8] Kerangka terbaru saat ini memperjelas penghasilan mana yang dikecualikan dari pengenaan PPh Final, sebagaimana dirinci sebagai berikut:

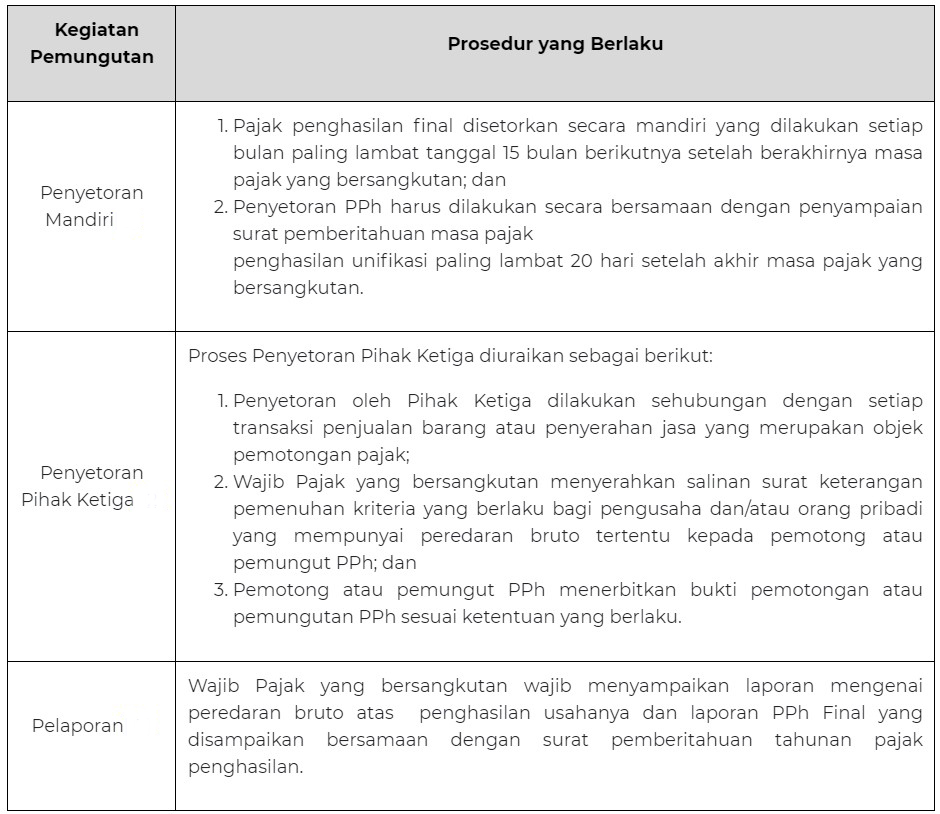

Tata Cara Kegiatan Pemungutan

Terkait dengan Kegiatan Pemungutan, Permenkeu 164/2023 menetapkan tata cara yang sama yang semula diatur dalam kerangka Permenkeu 99/2018 dan menyatakan bahwa PPh Final dapat dilunasi melalui salah satu cara berikut:

Disetor sendiri oleh Wajib Pajak yang bersangkutan (“Penyetoran Mandiri”); atau

Dipotong/dipungut oleh pemotong/pemungut (“Penyetoran Pihak Ketiga”).

Sehubungan dengan hal tersebut, prosedur yang berlaku untuk Kegiatan Pemungutan diuraikan sebagai berikut:

Perlu diperhatikan bahwa Permenkeu 164/2023 baru menyatakan bahwa setiap Wajib Pajak yang menyetorkan PPh Finalnya dengan cara Penyetoran Mandiri wajib menyampaikan Surat Pemberitahuan Masa PPh Unifikasi (“SPT Unifikasi”) paling lambat 20 hari setelah tanggal berakhirnya masa pajak. Namun, penghasilan yang belum melebihi Rp. 500 juta dari jumlah peredaran bruto sejak masa pajak awal akan dikecualikan dari persyaratan SPT Unifikasi. Selain itu, setiap penjualan atau jasa yang dilakukan Wajib Pajak orang pribadi yang menyetorkan melalui Pihak Ketiga yang tidak melebihi Rp. 500 juta juga akan dibebaskan dari pemotongan/pemungutan PPh Final.

Kewajiban Pelaporan PKP

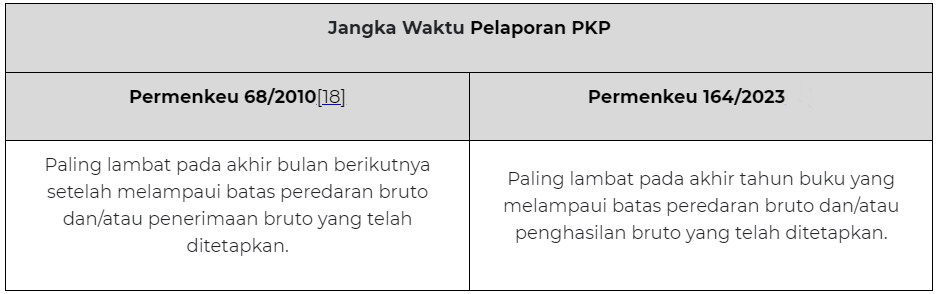

Dengan tetap mempertahankan persyaratan Kewajiban Pelaporan PKP yang semula diperkenalkan berdasarkan Permenkeu 68/2010 yang bersifat wajib sehubungan dengan batasan peredaran bruto dan/atau penerimaan bruto yang berlaku bagi pengusaha kecil yang terlampaui dalam jangka waktu satu bulan pada tahun buku berjalan, kerangka baru Permenkeu 164/2023 kini telah menyesuaikan jangka waktu penyampaian laporan. Namun, batasan peredaran bruto dan/atau penerimaan bruto di atas ditetapkan sebesar Rp. 4,8 miliar, karena Permenkeu 164/2023 mengikuti batasan yang semula ditetapkan dalam Permenkeu 68/2010.

Penyesuaian jangka waktu penyampaian Pelaporan PKP diuraikan sebagai berikut:

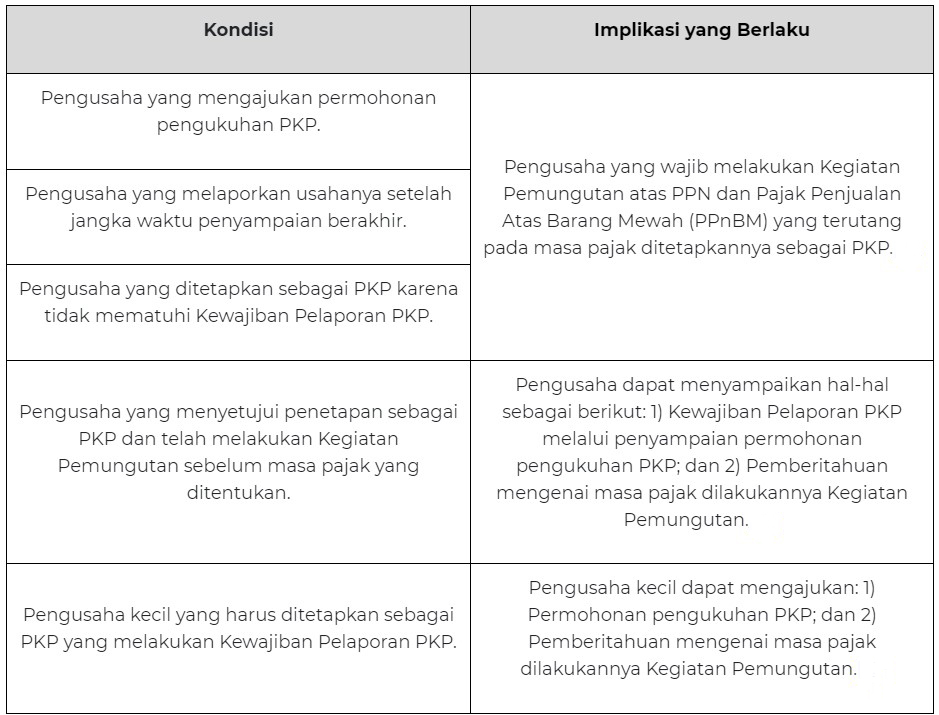

Perlu diperhatikan bahwa, apabila gagal dalam memenuhi Kewajiban Pelaporan PKP yang telah dijelaskan di atas akan berakibat pada penetapan sebagai PKP, sebagaimana dilakukan oleh Kepala Kantor Pajak terkait. Selain itu, Permenkeu 164/2023 juga memperkenalkan sejumlah ketentuan terkait dengan Kewajiban Pelaporan PKP di atas, sebagaimana dirangkum dalam tabel di bawah ini:

Sumber : hukumonline.com