Pendahuluan

Pada awal tahun ini (2023), pemerintah menerbitkan Undang-Undang No. 4 tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (“UU 4/2023”), yang bertujuan untuk mereformasi sektor keuangan Indonesia melalui upaya kolaboratif dan saling berhubungan yang dilakukan antara pelaku sektor keuangan dan industri jasa keuangan. Untuk memenuhi amanat yang ditetapkan dalam UU 4/2023, Otoritas Jasa Keuangan (“OJK”) kini berupaya untuk mengatur pengembangan dan penguatan Lembaga Keuangan Mikro (“LKM”) melalui penerbitan Rancangan Peraturan yang baru, dan tahap pemeriksaan umum telah diselesaikan pada tanggal 27 Oktober 2023.

Pada intinya, Rancangan Peraturan ini mencakup berbagai ketentuan yang secara khusus berkaitan dengan LKM, yang sebelumnya diatur dalam sejumlah kerangka hukum OJK yang berbeda. Oleh karena itu, dengan diundangkannya Rancangan Peraturan tersebut akan sekaligus mencabut dan mengganti peraturan-peraturan berikut ini:

1. Peraturan OJK No. 14/POJK.05/2014 tentang Pembinaan dan Pengawasan Lembaga Keuangan Mikro (“POJK 14/2014”);

2. Peraturan OJK No. 10/POJK.04/2021 tentang Perizinan Usaha dan Kelembagaan Lembaga Keuangan Mikro (“POJK 10/2021”); dan

3. Peraturan OJK No. 19/POJK.05/2021 tentang Penyelenggaraan Usaha Lembaga Keuangan Mikro (“POJK 19/2021”).

Meskipun peraturan di atas akan dicabut, perlu dicatat bahwa sanksi administratif yang telah dikenakan berdasarkan salah satu peraturan di atas akan tetap berlaku.

Rancangan Peraturan ini terdiri dari lima buku dan terbagi menjadi 113 pasal. Berbagai ketentuan yang diatur dalam Rancangan Peraturan dengan menekankan pada persyaratan dan kewajiban baru yang berlaku, berserta analisis komparatif mengenai peraturan-peraturan yang berlaku sebelumnya. Untuk memastikan pembahasan yang menyeluruh dan ringkas mengenai hal ini, analisis kami telah dibagi menjadi beberapa bagian berikut:

I. Perizinan Berusaha dan Aspek Kelembagaan

A. Persyaratan Perizinan Usaha

B. Kewajiban yang Baru Diperkenalkan: Direksi dan Sumber Daya Manusia

C. Kewajiban Terkait Lainnya

II. Penyelenggaraan LKM

A. Kategorisasi LKM Berdasarkan Skala

B. Evaluasi Kualitas Pinjaman dan Pembiayaan

C. Rencana Bisnis, Tata Kelola Perusahaan yang Baik, Manajemen Risiko dan Strategi Anti-Fraud

D. Evaluasi Tingkat Kesehatan LKM

E. Kewajiban Pelaporan Keuangan

I. Perizinan Berusaha dan Aspek Kelembagaan

A. Persyaratan Perizinan Berusaha

Secara umum, Rancangan Peraturan ini tidak mengalami perubahan yang signifikan terhadap persyaratan perizinan berusaha yang sebelumnya diatur dalam POJK 10/2021. Terkait dengan hal tersebut, LKM harus berbentuk badan hukum yang berupa koperasi atau perseroan terbatas dan dilarang dimiliki oleh pihak lain selain: 1) WNI; 2) Badan usaha milik desa; 3) Badan usaha milik daerah di tingkat kabupaten/kota/provinsi; dan/atau 4) Koperasi.

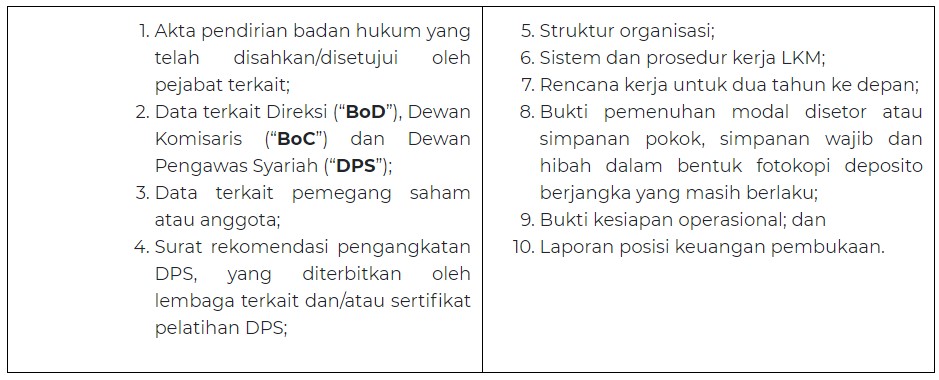

LKM wajib memiliki perizinan berusaha dari OJK sebelum melakukan kegiatan usaha dengan mengajukan permohonan izin usaha sesuai dengan Format 1 yang tercantum dalam Lampiran Rancangan Peraturan ini, berserta dokumen pendukung sebagai berikut:

Setelah permohonan telah lengkap dan diterima oleh OJK, selanjutnya OJK akan memberikan persetujuan atau penolakan terhadap pengajuan dalam waktu paling lama 20 hari kerja sejak permohonan diterima. Dibandingkan dengan kerangka POJK 10/2021 sebelumnya, Rancangan Peraturan ini menyatakan bahwa LKM inkubasi dapat mengajukan permohonan izin usaha sebagai LKM dengan setoran modal nontunai. Namun, LKM yang didirikan untuk program pemerintah atau yang didirikan oleh masyarakat yang tidak menghimpun dana, atau LKM yang belum dapat memenuhi persyaratan dasar juga dapat mengajukan permohonan izin LKM dengan menggunakan Format 2, sebagaimana tercantum dalam Lampiran Rancangan Peraturan.

LKM yang telah memperoleh izin usaha dari OJK wajib memulai kegiatan usahanya dalam waktu empat bulan sejak izin usaha tersebut diterbitkan. Selain itu, LKM juga wajib menyampaikan laporan mengenai pelaksanaan kegiatan usaha dalam jangka waktu 20 hari kerja sejak dimulainya kegiatan usaha.

B. Kewajiban yang Baru Diperkenalkan: Direksi dan Sumber Daya Manusia

Meskipun keseluruhan ketentuan yang secara khusus mengatur aspek kelembagaan LKM belum direvisi, Rancangan Peraturan ini memperkenalkan serangkaian ketentuan baru mengenai pengembangan sumber daya manusia yang harus dipenuhi oleh LKM. Oleh karena itu, LKM wajib menyelenggarakan program yang khusus ditujukan untuk pengembangan keterampilan dan pengetahuan sumber daya manusianya. Program tersebut wajib diselenggarakan setiap tahun oleh LKM dan mencakup program pendidikan dan pelatihan.

Untuk menjamin kecukupan pemenuhan program tersebut, LKM juga wajib mengalokasikan dan merealisasikan paling sedikit 2,5% persen anggaran sumber daya manusianya untuk pelaksanaan program pengembangan kemampuan dan pengetahuan.

Selain berbagai kewajiban yang berkaitan dengan pengembangan sumber daya manusia, Rancangan Peraturan ini juga telah menyesuaikan berbagai persyaratan yang berlaku bagi BoD. Sebagaimana telah diatur sebelumnya dalam POJK 10/2021, Rancangan Peraturan menegaskan kembali bahwa setiap LKM yang berbentuk badan hukum dan melakukan kegiatan penghimpunan simpanan, paling sedikit harus mempunyai dua orang anggota BoD dan dua orang anggota BoC. Selain itu, setiap LKM yang tergolong usaha skala besar juga wajib memiliki anggota sebagai berikut dalam komposisi kelembagaannya:

1. Paling sedikit satu orang anggota BoD yang memiliki sertifikat keahlian di bidang keuangan dari lembaga sertifikasi terkait; dan

2. Paling sedikit satu orang anggota BoC yang memiliki sertifikat keahlian di bidang keuangan dari lembaga sertifikasi terkait.

LKM wajib menyelaraskan operasinya dengan kewajiban baru yang diuraikan di atas dalam waktu tiga tahun sejak diundangkannya Rancangan Peraturan ini. Sementara itu, apabila gagal memenuhi kewajiban tersebut, maka akan diberikan surat pemberitahuan kepada LKM yang berlaku selama 40 hari kerja sebelum akhirnya dikenakan sanksi administratif. Sanksi administratif berikut ini akan dikenakan:

1. Peringatan tertulis;

2. Pemberhentian dan/atau penggantian BoD atau pengurus LKM;

3. Pembekuan seluruh atau sebagian kegiatan usaha;

4. Denda administratif; dan/atau

5. Pencabutan izin usaha.

Dibandingkan dengan sanksi administratif yang sebelumnya diatur dalam kerangka POJK 10/2021, sanksi yang ditetapkan pada poin (2) dan (4) di atas baru diperkenalkan dalam Rancangan Peraturan.

C. Kewajiban Terkait Lainnya

Selain berbagai penyesuaian yang diuraikan di atas, tidak ada penyesuaian lain yang yang dilakukan dalam Rancangan Peraturan yang berkaitan dengan perizinan berusaha atau aspek kelembagaan. Meski demikian, penting bagi LKM untuk tetap mengetahui berbagai kewajiban yang harus dipatuhi. Tabel di bawah ini merangkum kewajiban-kewajiban yang diatur dalam Rancangan Peraturan, yang secara umum menegaskan kembali kewajiban yang diatur dalam kerangka hukum sebelumnya:

Apabila gagal memenuhi salah satu kewajiban yang diuraikan di atas akan diberikan surat pemberitahuan kepada LKM, yang akan tetap berlaku untuk jangka waktu 40 hari kerja sebelum dikenakannya serangkaian sanksi administratif.

II. Penyelenggaraan LKM

A. Kategorisasi LKM Berdasarkan Skala

Terkait dengan berbagai aspek kegiatan usaha, Rancangan Peraturan ini tidak mengalami perubahan yang signifikan terhadap POJK 19/2021 dan masih memuat ruang lingkup kegiatan sebagai berikut:

1. Jasa pengembangan usaha dan pemberdayaan masyarakat melalui pembiayaan, pengelolaan simpanan dan konsultasi pengembangan usaha;

2. Kegiatan lain yang ditetapkan oleh OJK.

Namun, Rancangan Peraturan tersebut kini memperkenalkan dua kategori LKM baru berdasarkan skala kegiatan usaha LKM. Kategori baru tersebut dirangkum dalam tabel di bawah ini, beserta kriteria yang berlaku untuk setiap kategori:

OJK akan menetapkan skala dan kategori LKM berdasarkan asetnya, yang dihitung dari laporan keuangan berkala yang disampaikan selama setahun terakhir. Dalam hal LKM memperoleh izin usaha kurang dari tiga bulan, maka aset yang bersangkutan dihitung berdasarkan laporan keuangan yang disampaikan pada saat permohonan izin usaha tersebut.

Selanjutnya, berbagai kategori skala LKM juga dapat berubah tergantung pada fluktuasi aset yang dimiliki, sebagaimana tercermin dalam laporan keuangan yang disampaikan selama satu tahun atau berdasarkan pertimbangan OJK.

Sehubungan dengan kategorisasi aset LKM yang baru, Rancangan Peraturan melakukan beberapa penyesuaian terhadap ketentuan-ketentuan tertentu yang berkaitan dengan penyelenggaraan LKM, yaitu pemberian pinjaman atau pembiayaan, beserta kewajiban pelaporan yang terkait dengan kegiatan tersebut. Penyesuaian tersebut dirangkum dalam tabel di bawah ini:

Oleh karena itu, setelah Rancangan Peraturan ini diundangkan, LKM harus mulai menyelenggarakan kegiatan usahanya sesuai dengan kategori skala usahanya sebagaimana diuraikan di atas.

B. Evaluasi Kualitas Pinjaman dan Pembiayaan

Dalam menjalankan kegiatan usahanya, LKM wajib melakukan evaluasi terhadap kualitas seluruh pinjaman atau pembiayaan yang telah diberikan. Rancangan Peraturan mengklasifikasikan hasil evaluasi ke dalam lima kategori, hal ini merupakan penyesuaian yang cukup penting, mengingat POJK 19/2021 sebelumnya hanya memuat tiga kategori. Penyesuaian ini juga mempengaruhi ketentuan tertentu terkait dengan kewajiban LKM untuk melakukan penghapusan (“Kewajiban Penghapusan”). Perbandingan antara penyesuaian kategori tersebut dengan kewajiban Penghapusan diuraikan pada tabel di bawah ini:

Terkait dengan pinjaman atau pembiayaan dengan agunan, perlu diperhatikan bahwa LKM wajib melakukan penilaian terhadap agunan untuk menjamin nilai ekonomisnya dan wajib memiliki tempat penyimpanan agunan yang memenuhi persyaratan minimum keselamatan dan keamanan.

C. Rencana Bisnis, Tata Kelola Perusahaan yang Baik, Manajemen Risiko dan Strategi Anti-Fraud

Berdasarkan Rancangan Peraturan, LKM usaha skala menengah dan besar wajib menyusun dan menyampaikan laporan rencana bisnis tahunan yang telah disetujui oleh BoC. Ruang lingkup rencana bisnis yang diajukan paling sedikit memuat hal-hal sebagai berikut:

1. Ringkasan eksekutif;

2. Evaluasi atas pelaksanaan rencana bisnis tahun sebelumnya;

3. Visi, misi, dan strategi bisnis;

4. Kebijakan dan rencana manajemen; dan

5. Informasi lainnya.

Rencana bisnis harus disampaikan paling lambat tanggal 30 November sebelum tahun bisnis baru. Ketentuan lebih lanjut mengenai penyampaian rencana bisnis oleh LKM akan diatur dalam Peraturan OJK yang akan datang.

Selain itu, LKM juga wajib menerapkan tata kelola perusahaan yang baik melalui penerapan prinsip keterbukaan, akuntabilitas, tanggung jawab, independensi, dan kewajaran. Penerapan prinsip-prinsip tersebut dirinci sebagai berikut:

Dalam konteks kewajiban yang lebih spesifik, LKM skala usaha besar wajib menyampaikan laporan tahunan pelaksanaan tata kelola perusahaan yang baik setiap akhir tahun, yang akan diatur lebih lanjut oleh OJK.

Rancangan Peraturan ini juga memperkenalkan penerapan wajib manajemen risiko secara efektif, yang harus dilaksanakan sesuai dengan tujuan, kebijakan, ukuran dan kompleksitas usaha LKM. Manajemen risiko paling sedikit diterapkan terhadap jenis risiko sebagai berikut: strategis, operasional, pinjaman, pasar, dan likuiditas.

Penerapan manajemen risiko paling sedikit dilakukan melalui pengawasan aktif yang dilakukan oleh BoD, BoC dan DPS, serta sejalan dengan prosedur dan kebijakan manajemen risiko; penetapan limit risiko; kecukupan proses identifikasi, pengukuran, pengandalian dan pemantauan; dan melalui penggunaan sistem informasi manajemen risiko dan pengendalian internal.

Dalam konteks kewajiban yang lebih spesifik, LKM skala usaha besar wajib menyampaikan laporan tahunan penerapan manajemen risiko.

Terakhir, LKM juga wajib menyusun dan menerapkan strategi anti-fraud secara efektif, yang mencakup empat pilar, yaitu: 1) Pencegahan; 2) Deteksi; 3) Investigasi, pelaporan, dan sanksi; dan 4) Pemantauan, evaluasi dan tindak lanjut. Penerapan strategi anti-fraud secara efektif harus dipastikan oleh BoC dan/atau BoD LKM.

Meskipun semua peraturan di atas yang berlaku di sektor ini harus dilaksanakan oleh LKM dalam waktu tiga tahun sejak Rancangan Peraturan diundangkan, perlu diketahui juga bahwa LKM wajib menyampaikan strategi anti-fraudnya kepada OJK dalam waktu enam bulan sejak Rancangan Peraturan ini diundangkan.

D. Evaluasi Tingkat Kesehatan LKM

LKM wajib memelihara dan/atau meningkatkan tingkat kesehatannya melalui penerapan prinsip kehati-hatian, serta kinerja manajemen risiko dalam menjalankan kegiatan usahanya. Penilaian tingkat kesehatan bergantung pada beberapa aspek, antara lain tingkat permodalan, kualitas aset, rentabilitas, likuiditas dan solvabilitas, serta manajemen.

Rincian masing-masing aspek penilaian tingkat kesehatan di atas dirangkum dalam tabel di bawah ini:

Dalam hal LKM tidak memenuhi kewajiban pemeliharaan tingkat kesehatan yang dipersyaratkan, maka OJK dan pemerintah daerah berwenang meminta:

1. Penambahan modal oleh pemegang saham atau pengurus LKM;

2. Perubahan susunan BoC dan/atau BoD atau pengurus LKM;

3. LKM menghapusbukukan pinjaman atau pembiayaan yang macet dan menghitung kerugian modalnya;

4. LKM dileburkan atau digabungkan dengan LKM lain;

5. LKM mengalihkan kepemilikannya kepada pihak lain yang bersedia bertanggung jawab atas seluruh kewajiban LKM;

6. LKM menyerahkan seluruh atau sebagian penyelenggaraan kegiatannya kepada pihak lain;

7. LKM menjual aset dan/atau kewajibannya, baik sebagian maupun seluruhnya, kepada LKM atau pihak lain; and/or

8. LKM melakukan tindakan lain sesuai instruksi OJK.

E. Kewajiban Pelaporan Keuangan

LKM wajib menyusun dan menyampaikan laporan keuangan sesuai dengan standar akuntansi keuangan yang berlaku. Namun, dengan diperkenalkannya kategori LKM baru berdasarkan skala usahanya, ketentuan terkait penyampaian laporan keuangan juga kini mengalami penyesuaian.

Berbagai ketentuan mengenai penyampaian laporan keuangan, sebagaimana tercantum dalam Rancangan Peraturan, dirangkum dalam tabel di bawah ini:

Batas waktu penyampaian seluruh laporan keuangan adalah tanggal 10 bulan berikutnya setelah periode pelaporan yang bersangkutan. Selanjutnya, LKM skala menengah dengan total aset paling sedikit Rp. 10 miliar wajib menyampaikan laporan keuangan tahunan yang telah diaudit oleh akuntan publik kepada OJK dalam waktu lima bulan setelah tahun buku terakhir.

Selain itu, LKM juga wajib mengumumkan posisi keuangan dan laporan laba rugi setiap periode satu tahun melalui papan pengumuman yang terdapat di kantor LKM atau melalui surat kabar lokal dalam jangka waktu lima bulan setelah tahun buku terakhir.[62] Kegagalan dalam memenuhi kewajiban pelaporan ini akan mengakibatkan pengenaan sanksi administratif.

Kesimpulan

Rancangan Peraturan ini memuat seperangkat ketentuan yang komprehensif dan menggabungkan beberapa kerangka hukum ke dalam satu instrumen. Selain itu, Rancangan Peraturan ini menggambarkan kerangka peraturan yang komprehensif dan ketat yang berupaya meningkatkan tata kelola, kesehatan dan keterbukaan operasional LKM. Selain itu, kerangka kerja baru ini menekankan perlunya LKM untuk beradaptasi dengan sistem kategorisasi baru berdasarkan aset, mempersiapkan peningkatan kewajiban pelaporan dan memprioritaskan tata kelola perusahaan yang baik, manajemen risiko, dan langkah-langkah anti-fraud. Kepatuhan terhadap peraturan ini sangat penting bagi kelangsungan dan keberhasilan LKM dalam jangka panjang dalam lanskap keuangan Indonesia yang terus berkembang.

Sumber : hukumonline.com